Juro alto e perda de renda afetam capacidade de pagamento

Por Lucinda Pinto e Álvaro Campos — De São Paulo – 19/04/2022

A combinação de juros altos e renda corroída pela inflação torna o ambiente muito favorável

para o avanço da inadimplência no crédito, tanto para pessoa física como para empresas. Por

enquanto, os números oficiais não revelam aumento expressivo, o que pode ser explicado pelo

esforço dos bancos em renegociar com os clientes, dando mais prazo ou mesmo carência para

o pagamento de dívidas. Mas, na visão de diversos participantes do mercado, há sinais claros

de uma piora da dinâmica de pagamento das linhas de crédito.

Se antes a expectativa era que a inadimplência terminasse este ano muito próxima do patamar pré-pandemia, agora já há temores de que ela suba além disso. Neste início de ciclo, a inadimplência afeta primeiro as classes de menor renda e as linhas mais arriscadas, como o rotativo do cartão de crédito.

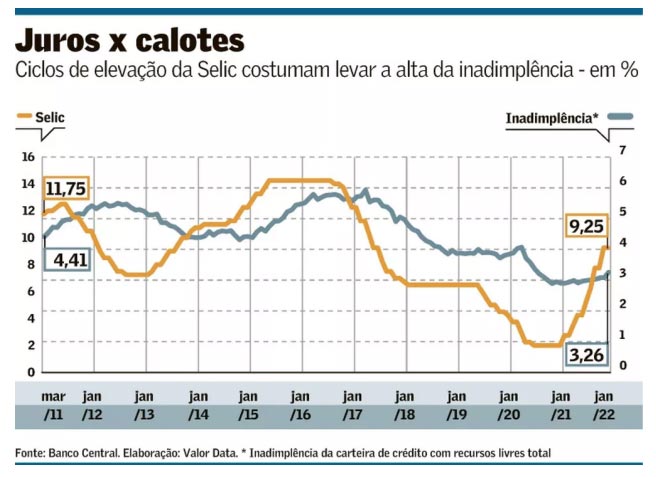

O último dado disponível de inadimplência fornecido pelo BC mostra que os calotes nas linhas com recursos livres subiram para 4,6% em janeiro para as famílias e 1,6% para empresas. O dado é bastante defasado porque a greve dos servidores impediu que fosse divulgada a nota de crédito de fevereiro. De todo modo, mesmo com o crescimento, o número mostra que a inadimplência ainda está abaixo do nível pré-pandemia, que era de 5,0% para PF e 2,1% para PJ.

Especialistas reconhecem que o cenário macroeconômico atual é um grande desafio para os

modelos que estão sendo traçados. Afinal, a taxa Selic está subindo mais do que se esperava –

o mercado já fala em uma taxa entre 13% e 14% -, enquanto a inflação está ainda mais

pressionada, com os efeitos da guerra entre Rússia e Ucrânia pesando sobre as commodities.

Esse contexto compromete o poder de renda da população e impacta a capacidade das

empresas de gerar receita e, portanto, podem dificultar a capacidade de pagamento das dívidas.

Segundo Flávio Esteves Calife, economista-chefe da Boa Vista, foi a renegociação muito ativa

dos bancos que impediu que as previsões mais pessimistas se concretizassem. Ele lembra

que a expectativa, logo que as medidas de “lockdown” foram adotadas, em 2020, era que os

números de crédito em atraso disparassem. “Mas isso não aconteceu. Houve um achatamento da curva: a inadimplência não disparou, mas ela se espalhou.”

Os bancos continuam fazendo negociações com clientes assim que eles apresentam os

primeiros sinais de exaustão no pagamento de seus empréstimos. Isso ajuda a limitar, sem evitar totalmente, o avanço da inadimplência. Os números da Boa Vista, que retratam a inclusão do nome de clientes que atrasaram o pagamento tanto de financiamentos bancários como de outros compromissos, como as contas de consumo, crediário ou fatura de cartão de crédito, apontam que o número de inadimplentes subiu 5,1% em março em comparação a fevereiro (dados dessazonalizados).

No primeiro trimestre, houve um aumento de 9,2% no número de registros em comparação ao mesmo período do ano passado e de 6,7% em comparação ao quarto trimestre de 2021.

“Existe uma inadimplência represada e por isso a gente acha que ela irá crescer gradualmente ao longo dos próximos meses e também em 2023”, afirma Calife.

No rotativo do cartão de crédito, a inadimplência já está em 36,2%, maior nível desde outubro de 2020. “A inadimplência vai crescer, resta saber com qual velocidade. Os contratos que receberam pausas na pandemia começaram a entrar em inadimplência [acima de 90 dias de

atraso] no primeiro trimestre”, afirma Michael Burt, da LCA.

Em março, o Serasa fez o Feirão Limpa Nome Emergencial, evento que viabilizou mais de 3,32 milhões de acordos, ultrapassando dos R$ 5,7 bilhões em descontos concedidos para os consumidores. Os dados da empresa mostram alta de 0,54% no número de endividados na

passagem de janeiro para fevereiro, chegando a 65,17 milhões de pessoas, o maior nível desde maio de 2020. As principais dívidas são: banco/cartão (28,6%), contas de consumo (23,2%) e varejo (12,5%).

“Com a inflação, as pessoas perderam o poder de compra, especialmente as de menor renda, e isso afeta diretamente a inadimplência. A primeira coisa que eles deixam de pagar é o cartão, porque precisam priorizar as contas básicas, comprar comida”, diz Matheus Moura, gerente da Serasa.

Para Isabela Tavares, da Tendências Consultoria Integrada, as renegociações muito ativas dos bancos têm, de fato, amortecido o crescimento da inadimplência. Por isso, sua projeção é a de que a inadimplência dos financiamentos com recursos livres fique abaixo do observado antes

da pandemia: 4,7% entre as pessoas físicas e 2,1% entre as jurídicas. Em fevereiro de 2020, esses índices eram de 5,1% e 2,3%, respectivamente. Uma recente pesquisa da Febraban com seus associados mostrou que a projeção para a inadimplência no crédito livre passou de 3,7% para 4,0% ao fim deste ano.

Entretanto, Tavares chama a atenção para o fato de que o dado tem um comportamento distinto entre as diferentes faixas de renda. Em dezembro de 2021, a inadimplência entre as famílias com renda de até dois salários mínimos estava em 4,87%, ante 4,03% em igual

período de 2020. Já a inadimplência entre quem ganha mais de 20 salários mínimos caiu de 0,71% para 0,50%. “O cenário tem muito riscos, e o atraso na atualização dos dados do BC pode trazer alguma surpresa.”

O sinal amarelo também está aceso quando se olha para a dinâmica do crédito destinado à pessoa jurídica. Para Felipe Salgueiro, sócio responsável pelas operações de créditos especiais e NPL da Multiplica Capital, está se desenhando um cenário de inadimplência em

alta no segundo semestre deste ano e ao longo de 2023. “A gente ainda não percebeu a inadimplência da pandemia”, diz o executivo.

Segundo Salgueiro, a disposição dos bancos em antecipar a possíveis atrasos dos clientes fez com que o efeito da paralisação da economia em função da pandemia fosse diluído no tempo.

“Os bancos estão limpando o estoque de crédito com problemas para se preparar para o estoque novo de créditos estressados que está sendo criado”, afirma.

Esse ambiente mais complexo para o crédito deve ter como consequência uma maior seletividade dos bancos na concessão de novos empréstimos. E, por outro lado, aquecer ainda mais a atividade das gestoras de ativos estressados, que já vêm ampliando suas carteiras nos últimos anos.

Segundo Guilherme Ferreira, socio da Jive Investments, a estimativa é que, neste ano, o volume de venda de carteiras problemáticas – aquelas que reúnem tanto o crédito em inadimplência como também aquele que tem potencial de chegar a essa condição – fique entre R$ 40 bilhões e R$ 60 bilhões. Em 2021, esse montante ficou entre R$ 25 bilhões e R$ 45 bilhões, incluindo bancos e financeiras.

Ferreira atribui a perspectiva de aumento de carteiras em atraso ao cenário econômico de crescimento baixo, desemprego alto e instabilidade política. Ao mesmo tempo, diz, a inflação elevada comprime a margem das empresas e a renda disponível das famílias. “O que as empresas agora não têm é o tempo que tinham quando a Selic estava a 2%”, define Ferreira.

“Muitas vão ter dificuldade de saldar seus compromissos”, diz.

Essa maior oferta de carteiras de crédito em atraso foi percebida pela Strategi Capital, gestora com foco em investimentos alternativos e ilíquidos. Segundo o fundador Cristian Lara, a casa tinha o plano de alocar todos os R$ 75 milhões captados por seu novo fundo ao longo dos

próximos dois anos. Mas, no primeiro trimestre deste ano, o fundo já alocou 25% desses recursos. “Se continuar nesse ritmo, teremos quase 100% do capital investido no primeiro ano”, afirma.